クレジットカードやQRコードなど、キャッシュレス決済を導入する店舗が増えています。

キャッシュレス決済の選択肢は、数多くあります。中でもAirペイは、カードリーダーの無料貸与キャンペーンを実施中。

この記事では、キャッシュレス決済・Airペイ ![]() を詳しく解説します。

を詳しく解説します。

Airペイとはリクルートのサービス

数あるキャッシュレス決済の中で、Airペイ ![]() は株式会社リクルートが運営するサービスです。

は株式会社リクルートが運営するサービスです。

キャッシュレス決済導入を調べると、Airペイは必ずといって良いほど候補に上がります。

各サービスと連携可能

以下のように「Air」をつけた業務支援のサービスを多数行なっており、各サービスとの連携も可能です。

- AirREGI → POSレジ

- AirWAIT → 受付・順番待ち管理システム

- AirRESERVE → 予約システム

- AirSHIFT → シフト管理システム

- AirMATE → 日報・月次レポートで売上分析

- AirCARD → ビジネスカード

- AirWORK【採用管理】 → 求人・採用管理システム

- AirWORK【給与支払】 → 給与支払いシステム

- AirCASH → 資金調達サービス

- AirINVOICE → 請求書管理システム

実店舗なしでも登録可能

Airペイは実店舗がなくても登録できます。例えばキッチンカーを使った移動販売や、個人タクシー、出張サービスなどです。

これらのビジネスは、実店舗がなくても成立しますよね。

その場合はAirペイ登録の際、「実店舗なし」にチェックを入れ、事務所(自宅兼事務所なら、そのことを記載)の情報を入力すればOKです。

参考 >> Airペイ 公式サイト | 審査に必要な書類 > 開店済の場合

Airペイ(エアペイ)の5つのデメリット

Airペイには良い面がたくさんありますが、今ひとつな面もあります。まずはデメリットから紹介します。

デメリットを読んで「Airペイは、ちょっとウチと合わないかも…」と思ったら、別の決済サービスを検討してみてください。

デメリットは、以下5つです。

1. アンドロイドを使えない

Airペイはアプリと専用のカードリーダーとを連携させて使います。

アプリはスマホやタブレットに無料ダウンロードできますが、対応しているのはiPhoneとiPadのみ。アンドロイドは対応していません。

手持ちの端末がアンドロイドのみの場合は、他のキャッシュレス決済を検討してみてください。

以下の記事で、人気キャッシュレス決済4社の比較を解説しています。

人気キャッシュレス決済4社の比較

>> 【キャッシュレス決済の導入】個人事業主おすすめ4選を比較

2. 入金サイクルが遅め

Airペイの入金サイクルは、登録する銀行口座によって異なります。

「みずほ銀行・三菱UFJ銀行・三井住友銀行」なら、月6回の入金。その他の金融機関は、月3回の入金です。

この入金サイクルは、同じキャッシュレス決済のSquareに比べると、少し遅く感じますね。比較したのが以下の表です。

とはいえ入金頻度が月1回のサービスもあるので、「Airペイの月6回は多い」という見方もできます。

3. QRコード決済の入金が遅い

AirペイはQRコード決済を利用する際、別途「AirPAY QR」へ申し込む必要があります。

その関係からかQRコード決済の入金は、使用している金融機関に関わらず月1回です。

ただしAirペイには、QRコード決済の種類が豊富な利点もあります。

4. ゆうちょ銀行が使えない

入金先の金融機関のうち、ゆうちょ銀行は使用不可となっています。

ゆうちょ銀行がメインバンクなら、Airペイを使用する際に他行の口座を開く必要があります。

Airペイのため新しく銀行口座を開くなら、入金頻度が月6回と多い「みずほ銀行・三菱UFJ銀行・三井住友銀行」から選ぶと良いですね。

5. 審査に時間がかかる

Airペイの申し込みは、公式サイトから無料で行なえます。審査が終わるのは、必要事項を送信して約3日後。

承認後にカードリーダーが発送されるため、申し込みから最短でも1週間程度かかります。

Airペイを申し込む際は、時間的な余裕を持っておいたほうが安心です。

審査の早さならSquareがおすすめ

「できれば即日中に使いたい」という場合は、Squareの導入を検討してください。審査が最短即日で完了とスピーディーです。

Squareの解説は、以下の記事に詳しく書いています。

Squareの解説

>> 個人事業主のキャッシュレス決済導入はSquareがおすすめ

Airペイ(エアペイ)の7つのメリット【手数料が業界最安】

ではここから、Airペイ のメリットを解説します。以下7つあります。

1. 決済手数料率が業界最安

「初期費用・月額費用も無料なら、Airペイはどこで利益を上げているのか?」そんな疑問が出てきます。

Airペイなどキャッシュレス決済の多くは、決済時に発生する手数料を収益としています。

Airペイの決済手数料率は以下の通りです。業界最安の水準(※ Airペイ ![]() の公式サイトより)となっています。

の公式サイトより)となっています。

| 決済の種類 | 料率 | |

|---|---|---|

| クレジットカード | VISA・Master・American Express・ JCB・Diners・DISCOVER・UnionPay | 3.24% |

| 電子マネー | 交通系IC・iD・QUICPay・Apple Pay | 3.24% |

| QRコード | d払い・PayPay・auPay・楽天Pay・Jcoin・ SmartCode・WeChat Pay・UnionPay・Alipay系 | 3.24% |

| Coin+ | 1.08% |

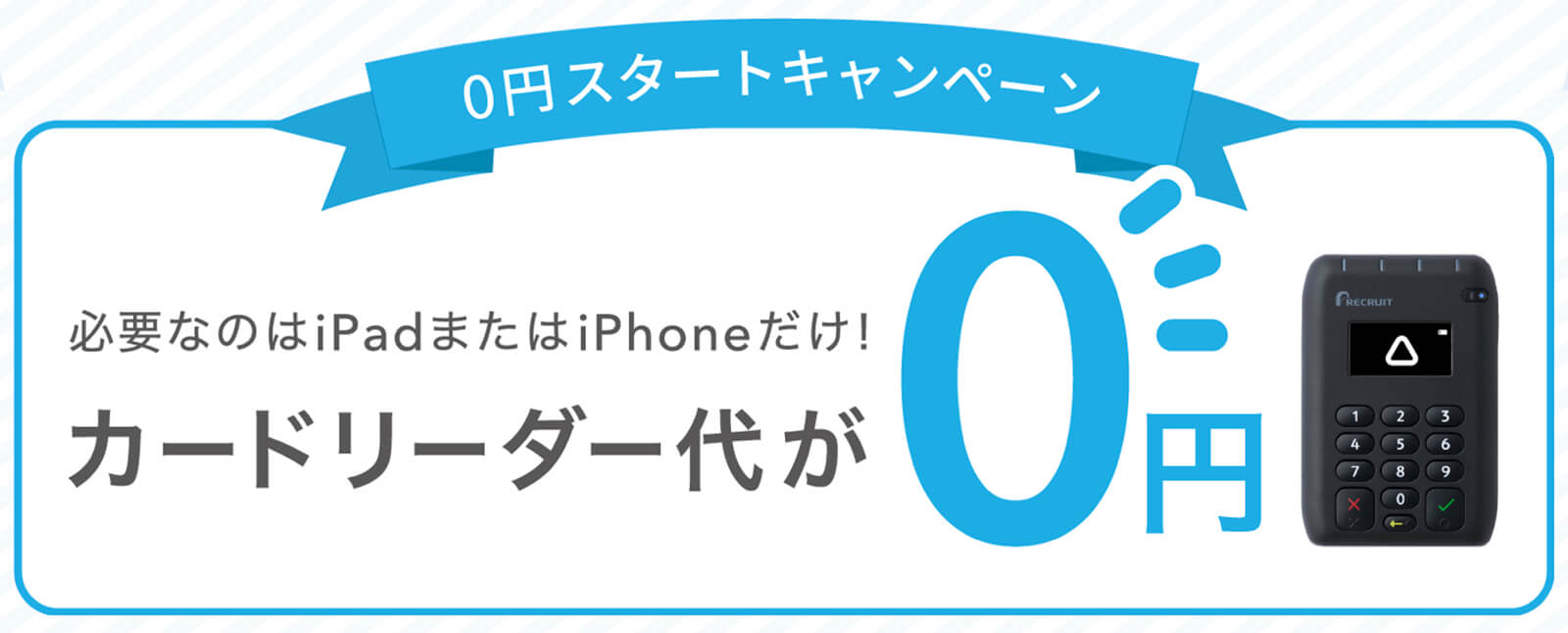

2. カードリーダーを無料で貸してもらえる

Airペイを利用するには、専用のカードリーダー(税込 20,167円)が必要です。Airペイではこのカードリーダーを、キャンペーンで無料貸与しています。

主な条件は、以下の通り(詳しくはAirペイ ![]() 公式サイトで確認を)。

公式サイトで確認を)。

- キャンペーン期間中に申し込みする

- 新規申し込みに限る

- 貸し出しは1台のみ

- 申し込み月の6か月後の月末までに審査を通過

システムを導入すれば、通常は初期費用と月額費用が掛かります。Airペイはカードリーダーが無料で使える上、月額費用も掛かりません。

初期費用・月額費用ともゼロで始められるのは、大きなメリットです。

iPhoneで決済も可能

カードリーダーなしでも、iPhoneを決済端末として使うこともできます。

やり方はエアペイアプリで金額を入力し、お客さんのクレジットカードもしくはデジタルウォレットをiPhone上にかざすだけ。

屋外のイベントなどで、カードリーダーを忘れた際にも決済ができるので便利です。

3. QRコード決済の種類が豊富

Airペイは、QRコード決済の種類がたくさんあります。これは一番の特徴といって良いですね。

使用できるQRコードは、以下の通りです。

d払い / PayPay / au PAY / 楽天Pay / Jcoin / Smart Code / WeChat Pay / Union Pay / Alipay系 / Coin+

携帯4キャリアのQRコード決済に対応しており、さらにWeChat PayやAlipay系といった訪日客の利用頻度の高い決済方法も網羅しています。

取りこぼしを防ぐ

QRコード決済をよく使うのは、以下2つの層です。

- 日本の20〜40代

- アジアからの訪日客

これらの層は「QRコード決済が使えない」ことを理由に別店舗へ行ってしまいますが、Airペイを導入しておけば取りこぼしを防げます。

4. 「COIN+」が使える

AirペイのQRコード決済は、COIN+を利用できます。といっても、COIN+はあまり聞き馴染みがないかもしれません。

COIN+はリクルートと三菱UFJ銀行の合弁会社(リクルートMUFGビジネス)が提供している、QRコードの決済方法です。

一般的なQRコード決済と同じように、「チャージ・支払い・送金・出金」ができます。

決済手数料率が1.08%と低い

COIN+の魅力は、1.08%という決済手数料率の低さです。

他のクレジットカードや電子マネーの1/3以下と手数料率が劇的に低いので、普及していけばAirペイを選択する大きなメリットとなります。

COIN+はどこで使えるの?

COIN+はAirペイを導入している店舗はもちろんのこと、ナショナルチェーンでは無印良品やローソンが決済手段に採用しています。

COIN+が使えるお店は、以下の公式サイトから確認できます。

5. 入金手数料が掛からない

Airペイの入金サイクルは、月6回もしくは月3回です。入金の際の手数料は、金融機関に関わらず引かれません。

入金時に手数料が毎回掛かると、チリツモで利益を削られます。入金時に手数料の掛からないのは嬉しいです。

6. 無料で使えるPOSレジアプリ

Airペイには、無料で使用できるPOSレジアプリのAirREGIがあります。

AirREGIに商品を登録すれば、iPadで画面をタップして商品を選び、そのまま簡単に会計まで進められます。

在庫数もひと目で分かるので、商品管理も楽です。売上分析をもとに経営戦略も立てられます。

7. ポイントを利用できる

キャッシュレス決済と同じように、消費者が気にしているのがポイント付与です。

クレジットカードは使うだけでポイント付与されますが、それとは別にTカードや楽天ポイントを付けられるなら喜ばれます。

AirペイはAirPAYポイントと連携させることで、以下5種類のポイントを付けたり使用したりできます。

- Tカード

- dポイントカード

- Pontaカード

- 楽天ポイント

- WAON POINT

AirPAYポイントを導入すると、ポイントの使用可能を宣伝する幟(のぼり)をもらえます。

ポイント目当ての来店客増が見込めます。

まとめ

以上、Airペイ ![]() のメリットとデメリットを解説しました。

のメリットとデメリットを解説しました。

メリットは以下7つ。

デメリットは以下5つです。

Airペイの特徴は、QRコード決済の豊富さです。キャンペーン期間中は、カードリーダーを無料貸与してくれるのも嬉しいですね。

キャッシュレス化は、これから加速します。キャッシュレス決済を導入し、売り上げアップしていきましょう。