「カードで払えますか?」お客さんからのこの一言の対応で、売上を失うかもしれません。

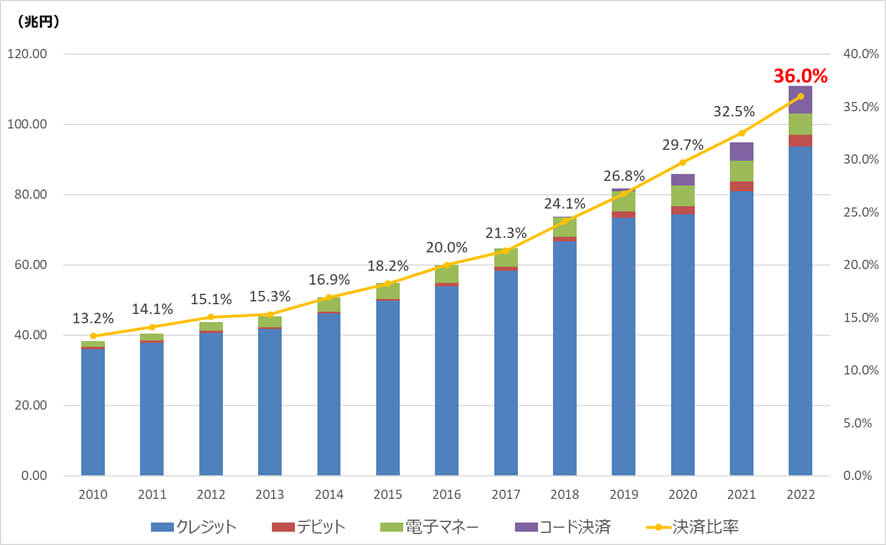

キャッシュレス決済比率36.0%の今、3人に1人がカード決済を希望しています。

こういった状況を見て、「そろそろ導入しようかな」と検討している人もたくさんいると思います。

そこでこの記事では、人気のキャッシュレス決済「Square・Airペイ・STORES 決済 (旧:Coiney)・楽天ペイ」の4種類の比較を紹介します。

キャッシュレス決済導入の参考にしてみてください。

キャッシュレス決済を導入しないと機会損失が起きる

日本のキャッシュレス決済比率は、2022年時点で36.0%に達しています。

注目すべきは、その伸び率です:

- 2010年〜2014年:年1%程度の上昇

- 2018年以降:年3〜4%の急上昇

つまり、3人に1人以上がキャッシュレスで決済しているのが現状です。特に若い世代や海外観光客の比率は、高いと思います。

キャッシュレス未導入の3つの機会損失

キャッシュレス決済がない場合、特に店舗では以下のような機会損失が発生します。

1. キャッシュレス派の顧客を取りこぼす

- 「カードが使えないなら買わない」という顧客層の増加

- 特に若い人や海外観光客は、クレジットカードがメイン

2. 客単価が下がる

- 現金だと「手持ちの範囲で」という心理が働く

- カード決済なら予算を気にせず購入できる

3. ビジネスチャンスを逃す

- オンライン請求ができない

- 遠方の顧客との取引にハードル

個人事業主向けキャッシュレス決済4社を徹底比較

ただキャッシュレス決済にはたくさんの種類があり、選ぶのが大変というのが実情です。ぼくが導入する際に、重視したのは以下の5点でした。

- 決済手数料(売上に直結)

- 入金サイクル(資金繰り)

- 初期費用(導入ハードル)

- 審査スピード(すぐ使えるか)

- 対応決済の種類(顧客ニーズ)

主要4社の比較表

以下の表は、5つの項目を中心に主要4社を比較したものです。カード決済手数料は、無料のプランの場合を比較しています。

キャッシュレス決済とひと口に言っても、各社バラバラなのがわかりますね。

| 項目 | Square | AirPAY | STORES | 楽天ペイ |

|---|---|---|---|---|

| カード決済手数料 | 2.5%〜 | 2.48%〜 | 2.48%〜 | 2.48%〜 |

| 入金サイクル | 翌営業日 | 月6回 | 月1回 | 翌日 |

| 審査スピード | 最短当日 | 1-2週間 | 最短2営業日 | 最短3日 |

| カードリーダー | 4,980円〜 | 0円※ | 27,720円 | 0円※ |

優先順位別のおすすめサービス

キャッシュレス決済は、それぞれに特徴があります。そのため「何を優先するか」によって、おすすめのサービスは変わってきます。

以下は優先順位別のおすすめサービスをまとめたものです。何を優先するかが明確に決まっている場合、参考にしてみてください。

| あなたの優先事項 | おすすめサービス |

|---|---|

| 交通系ICの手数料の安さ | STORES決済 |

| QRコード決済の豊富さ | AirPAY |

| 売上金をすぐ入金 | Square・楽天ペイ |

| いつでも振込手数料が無料 | Square・AirPAY |

| カードリーダーが無料 | AirPAY・楽天ペイ(キャンペーン適用時) |

| オシャレなカードリーダー | Square |

| 一日でも早く開始したい | Square |

| オンライン決済したい | Square・AirPAY・STORES決済 |

おすすめ4社の特徴を詳しく解説

ではここから主要4社を、メリット・デメリットの面からポイントを絞って解説します。

Square(スクエア)おすすめ度:★★★★★

メリット

- 審査が最短当日で、すぐ使い始められる

- 入金が翌営業日と早い(三井住友・みずほ銀行の場合)

- オンライン請求書が無料で使える

- カードリーダーがコンパクト(イベント向き)

- カードリーダーの種類が多くおしゃれ

デメリット

- JCB・Diners・PayPayは別途申請が必要

決済手数料と対応決済

| 決済の種類 | 手数料率 |

|---|---|

| クレジットカード(VISA・Master・American Express・ダイナースクラブ・Discover・JCB) | 2.5% |

| 交通系電子マネー、QUICPay、ユニオンペイ、ID | 3.25% |

| QRコード(PayPay・d払い・楽天ペイ・au PAY・メルペイ・WeChat Pay・Alipay) | 3.25% |

こんな人に向いている

- すぐに使い始めたい

- 早く入金してほしい

- イベント出展や単発販売が多い

- クライアントワークでオンライン請求したい

- 初期費用を抑えたい

AirPAY(エアペイ)おすすめ度:★★★★☆

メリット

- カードリーダーが実質0円(キャンペーン条件達成時)

- 対応キャッシュレス決済の種類が豊富

- POSレジアプリ「Airレジ」との連携が強力

- QRコード決済の種類が4社中最多

デメリット

- 審査に1-2週間かかる

- 入金サイクルが月3回または月6回

- カードリーダーがアンドロイド不対応

決済手数料と対応決済

| 決済の種類 | 手数料率 |

|---|---|

| クレジットカード(VISA・Master・American Express・JCB・ダイナースクラブ・Discover・UnionPay) | 3.24% |

| 電子マネー(交通系IC・iD・QUICPay・Apple Pay) | 3.24% |

| QRコード(d払い・PayPay・au Pay・楽天Pay・Jcoin・SmartCode・WeChat Pay・UnionPay・Alipay系) | 3.24% |

| Coin+ | 1.08% |

こんな人に向いている

- レジ業務全般を効率化したい

- 訪日観光客が多い(WeChat Pay・Alipay系に対応)

- カードリーダーを無料で使いたい

STORES決済(旧Coiney)おすすめ度:★★★☆☆

メリット

- STORESのネットショップと連携できる

- 交通系ICの手数料が1.98%と最安

デメリット

- 入金が月1回(自動入金の場合)

決済手数料と対応決済

| 決済の種類 | 手数料率 |

|---|---|

| クレジットカード(VISA・Master・American Express・JCB・ダイナースクラブ・Discover) | 3.24% |

| 電子マネー(交通系IC・iD・QUICPay) | 1.98% |

| QRコード(d払い・PayPay・au Pay・楽天Pay・メルペイ・ファミペイ・銀行ペイ・WeChat Pay・Alipay系) | 3.24% |

こんな人に向いている

- すでにSTORESでネットショップを運営

- 交通系IC利用率が高い地域(都心部など)

楽天ペイ おすすめ度:★★★☆☆

メリット

- 楽天銀行なら365日翌日に自動入金

- 楽天ユーザーを取り込める

- 楽天Edyが決済の対象にある

デメリット

- オンライン請求書機能がない

決済手数料と対応決済

| 決済の種類 | 手数料率 |

|---|---|

| クレジットカード(VISA・Master・American Express・JCB・ダイナースクラブ・Discover) | 3.24% |

| 電子マネー(交通系IC・楽天Edy・Apple Pay・nanaco・WAON) | 3.24% |

| QRコード(楽天Pay・au PAY・PayPay・d払い・WeChat Pay・Alipay系) | 3.24% |

こんな人に向いている

- 楽天ユーザーを取り込みたい

- 楽天銀行を使っている

【業種別おすすめ】あなたに合ったサービスはどれ?

ではここからは、業種別のおすすめキャッシュレス決済を紹介します。

それぞれに特徴があるので、自分のサービス形態に適したものを選んでみてください。

飲食店・カフェ

おすすめ → AirPAY または Square

AirPAYが向いているケース

- 常設店舗で毎日営業

- POSレジ機能も欲しい(在庫管理・売上分析)

- 初期費用を抑えたい(キャンペーン中は実質0円)

Squareが向いているケース

- 開業準備中ですぐ使いたい

- テーブル会計をスムーズにしたい(Squareターミナル)

- 早く入金してほしい

美容院・サロン

おすすめ → Square または 楽天ペイ

Squareが向いているケース

予約管理もSquareで一元化したい

事前決済を導入したい(ノーショー対策)

早く入金してほしい

楽天ペイが向いているケース

- 楽天ポイントで顧客誘引したい

- 楽天ビューティーと連携したい

- 楽天銀行を使用している

小売店・雑貨店

おすすめ → Square または AirPAY

Squareが向いているケース

- ネットショップも運営したい(Square オンラインビジネス)

- イベント出展もある

- 在庫管理を簡単にしたい

AirPAYが向いているケース

- Airレジで本格的なPOS機能が欲しい

- 複数店舗を管理したい

- 初期費用を抑えたい

イベントでの使用

おすすめ → Square(一択)

- カードリーダーがコンパクト(ポケットサイズ)

- バッテリー持ちが良い(満充電で約1,500回の決済)

- オンライン請求書で遠方の顧客にも対応

各サービスの公式サイトはこちら

自分に合ったサービスが見つかったら、公式サイトで詳細を確認してください。

4社の比較をもっと詳しく

比較表だけでは分からない、重要なポイントを深掘りします。

手数料で選ぶなら

交通系ICの最安:STORES決済(1.98%)

都心部などSuica・PASMO利用率が高い地域なら、

年間で数万円の差が出る可能性があります。

入金の早さで選ぶなら

最短翌日:Square・楽天ペイ

ただし条件が異なります:

- Square:三井住友・みずほ銀行なら翌営業日(その他は週1回)

- 楽天ペイ:楽天銀行なら翌日(その他は手数料330円)

振込手数料が常に無料:Square・AirPAY

STORES決済と楽天ペイは、条件次第で手数料が発生します。

年間で考えると、数千円の差になります。

審査の早さで選ぶなら

最短当日:Square

ぼく自身、申し込みから即日で承認されました。

「来週イベントがある」など急ぎの場合は、Square一択です。

他社は最短でも3日〜2週間かかります。

カードリーダーで選ぶなら

無料で始めたい:AirPAY・楽天ペイ

ただしキャンペーン条件があります:

- AirPAY:キャンペーン中(期間限定)

- 楽天ペイ:キャンペーン中(期間限定)

コンパクトさ重視:Square リーダー(4,980円)

イベント出展が多い場合、ポケットに入るサイズ感は重要です。

あなたに合ったキャッシュレス決済の選び方

最後に、あなたに最適なキャッシュレス決済を選ぶためのチェックリストを掲載します。

Squareがおすすめな人

- すぐに使い始めたい(審査最短当日)

- イベント出展や単発販売が多い

- オンライン請求書で遠方の顧客とも取引したい

- 初期費用を抑えたい(カードリーダーを使用するなら4,980円〜)

- 固定費ゼロがいい

- 月商が100万円未満

- 入金を早くしたい(翌日)

AirPAYがおすすめな人

- 常設店舗を運営している

- POSレジ機能(売上分析・在庫管理)が欲しい

- 初期費用を抑えたい(キャンペーン時は実質0円)

- 時間に余裕がある(審査1〜2週間)

- 対応決済の種類を重視

- 訪日観光客が多い

STORES決済がおすすめな人

- すでにSTORESでネットショップを運営

- 訪日中国人観光客が多い(WeChat Pay対応)

- 交通系ICの利用率が高い(都心部など)

- オンライン請求書も使いたい

楽天ペイがおすすめな人

- 楽天ポイントで顧客誘引したい

- 入金を早くしたい(翌日)

- 楽天銀行を使っている

まずはSquareから始めるのがおすすめ

ぼくが使用しているSquareは、「審査が早い・入金が早い・カードリーダーが小さくて安い」などメリットがたくさんあります。

遠方の顧客へオンライン決済できるのも、大きな魅力です。

どの決済サービスにするか迷っている場合、無料アカウント登録だけでもしておくことをおすすめします。

審査は最短当日。カードリーダーは後から購入でもOKです。

「来週、急にイベントが決まった。すぐ使いたい!」となったときも、登録済みなら間に合いますよ。

キャッシュレス決済を導入して、売上アップと顧客満足度向上を実現しましょう。

Squareについては、以下の記事で詳しくレビューしています。